2017年,消費機器人的風口漸漸停了,智能音箱熱門起來,出門問問、若琪以及BAT巨頭亂鬥紛紛。 上半年科技圈還在糾結智能音箱是不是入口,轉眼到年末,小米、天貓數十萬、數百萬的銷量,迅速把智能音箱帶入了巨頭競爭的下半場。 一時間,音箱品類創業冷淡。

2018年的風口呢? 會是什麼,智能耳機嗎? 只有透過現象,刨根問底,才能看清本質。 深入追究,相信你還會有更多的疑問:

-

為什麼有人說智能耳機會是下一個風口? 耳機大廠盤踞的歐美國家,為什麼對這個爆點沒有興趣,他們不怕被後來者顛覆嗎?

-

蘋果HomePod 2018年才發售,進展這麼慢,價格這麼高,蘋果沒看到亞馬遜低價策略的成功嗎?

-

為什麼谷歌有高端音箱Google Home Max對飆HomePod,而亞馬遜沒有,亞馬遜落後了嗎?

如果所有產品都要做,所有方向都要親身去試,那和沒腦子有什麼區別。 在這篇文章中,將縱覽俯瞰這幾年AI產品的興衰起伏,以更高的產品戰略角度,來解讀AI時代產品落地的三條策略。

一、AI產品競爭的三大策略

1. 沒有延續,終將遺忘

當我們在談論AI產品戰略的時候,有一個基本前提。 那就是從長遠來看, 產品對企業的發展是有價值的,不是為了短期撈一筆,不是為了圈錢融資,也不是為了個人興趣和愛好。 畢竟,投機賺錢、風口圈錢或者任性玩票,也無可厚非,但不在本文針對和討論範圍。

這個時代,信息在加速爆炸,人們也在加速遺忘。 極路由、bong手環、Jawbone,這些上一帶硬件浪潮的前輩已經湮滅。 2016年,似乎看透消費機器人泡沫的狗尾巴草公司,在推出公子小白機器人後,又推出了二次元機器人琥珀虛顏。 銷量證明,針對二次元的消費機器人並不靠譜。

2016年引爆Kickstarter的出門問問智能手錶Ticwatch,起了個大早站在了一個對的風口。 但趨勢證明,這是個巨頭的賽道,2017年底小米/華米和Fitbit兩大可穿戴巨頭進軍智能手錶,競爭完全不在一個體量上。

在一個時間點思考產品的意義總是容易的。 難的是在多個時間點下,不同產品之間的意義。 創業者或科技公司,如果不能圍繞核心戰略來開發新產品,所有迎風口的產品,終將趨於幻滅。

2. 三大基礎戰略

什麼是基礎戰略? 基礎戰略就是產品存在的最根本意義。

我們在上面已經否定了三種短視的意義: 為了撈一筆、為了圈錢和為了興趣 。 那AI新產品存在的根本意義是什麼? 針對不用的企業,有三種,分別是 應用滲透、生態延伸和價值割據 。

應用滲透是亞馬遜、谷歌這類企業採取的策略。 借助AI技術的蓬勃發展,不斷在家居生活辦公等各方面尋找應用落地的方式場景。 在這樣的大背景下,AI產品就成為了AI技術落地應用的載體。 亞馬遜和谷歌的智能音箱競賽,比拼的是根本,就在於語音平台的滲透率, 至於硬件本身賺不賺錢,不重要 。

生態延伸是蘋果、索尼、Bose這類企業採取的策略,他們本身都有自己的硬件產品生態。 在AI浪潮中,最優先考慮的不是說去給別人賦能,而是藉助AI技術鞏固和強化自己的產品生態。 和亞馬遜、谷歌這類互聯網科技巨頭不一樣, 純正的硬件企業是需要靠產品本身盈利賺錢的 ,他們不看重一項技術的滲透率,看重的是產品本身的價值和產品的生態價值。

價值割據是Fitbit、淘雲、華米這些(曾經的)創業公司採取的策略。 在AI時代,如果創業公司要做科技消費品,那它的側重點就應該在產品價值本身,圍繞產品價值本身來做產品,而不是圍繞語音交互來佈局產品。 創業公司談生態、談產品聯動,是非常可笑且危險的 。 在一個邊緣或者細分的領域,建立起自身的獨特價值,是創業公司生存的關鍵。

二、應用滲透:技術賦能下的產品落地

1. 滲透至上,不做無意義的產品

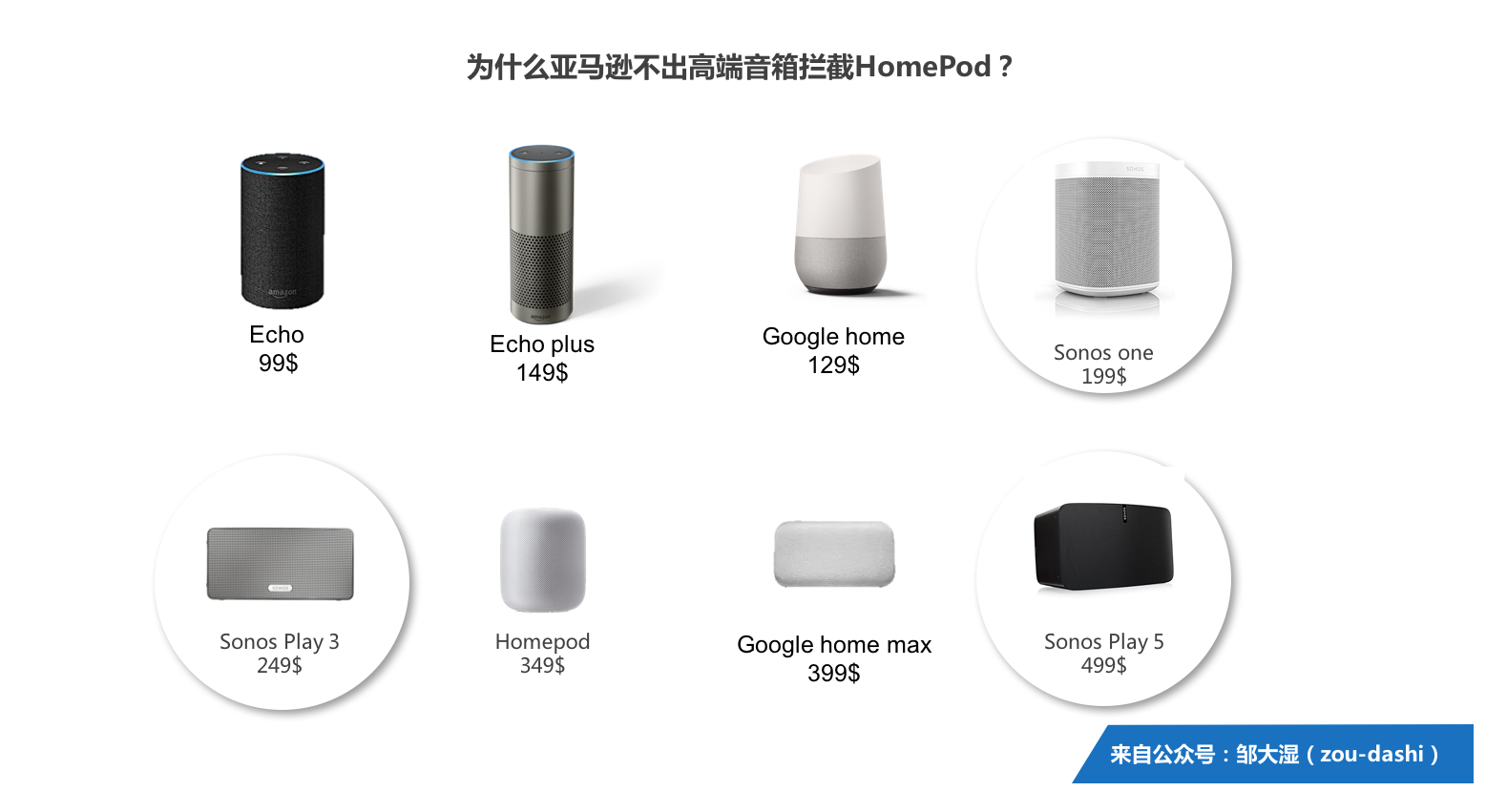

如果你是貝佐斯,你會做高端音箱對飆Google Home Max和HomePod嗎?

為什麼亞馬遜目前沒有做高端智能音箱? 因為這對Alexa的滲透率暫時還起不到幫助作用。 亞馬遜的本意不是Echo本身,而是Alexa的滲透率。 有人說,那不對啊,Echo憑藉著巨大的先發優勢和價格優勢,在2015年已經超越了Sonos成為了美國聯網音箱的領導者。 難道亞馬遜甘心放棄這個市場? 是的。 2017年,搭載Alexa的Sonos One在市場上推出。 重新成為了200美金價位下的旗艦音箱。

Sonos本身擁有深厚的技術、品牌和家庭影音生態,在經歷過Echo的猛烈衝擊之後,重新振作回歸旗艦。 需要明確的,亞馬遜和Sonos本身是合作關係,亞馬遜建立一個高中低價位的音箱生態和Sonos抗衡沒有意義。 亞馬遜看重的是Alexa的滲透率。 在2015年,這個滲透率主要靠Echo音箱來推動。 在2016年和2017年,則是靠低價的Echo dot和不斷擴大的第三方產品來推動。

理解了這一點,關於亞馬遜產品的很多疑問就明晰了。 不僅不會有高端的Echo,不會有電視音箱,也不會有Echo tap 2代。 如果和戰略本身悖離,投入時間就是浪費。

在AI產品思路方向上,谷歌的思路一直沒有亞馬遜清晰。 谷歌在2017年推出了Google Home Max。 產品推向市場反響不錯,音質好,音量大。 在整個Google產品線中,Google Home Max就像是一個孤立的點,谷歌不可能建立家庭影音生態去和Sonos抗衡,這個孤立的高端產品,很可能有始無終,不了了之。

2. 搶跑人的優勢

無論是亞馬遜、谷歌還是國內的百度、騰訊,骨子裡都不是正統的硬件公司。 坐擁AI技術,硬件產品只是一個突破口和載體。 那是不是意味著,這類公司只要做平台提供技術就可了? 如果所有的公司都形成契約,不做硬件,可能是會有這樣的理想情況。 但問題的關鍵就在於,有人要搶跑。

亞馬遜,就是第一個搶跑的人。 全球的智能音箱和帶屏音箱市場,毫無疑問,都是被亞馬遜催熟的。 不是說市場不會自然發展,而是市場被亞馬遜快速激進地推動了。 這個推動背後的利益,同樣也很明顯。 亞馬遜憑藉先發優勢,牢牢佔據了語音平台的霸主地位。

從智能音箱Echo,到帶屏音箱Echo spot,到未來的智能眼鏡,只要亞馬遜比谷歌先半步,那先發優勢帶來的Alexa份額領先,就會不斷被鞏固和強化。 更大的用戶基礎、更多的用戶數據、更快的應用閉環,這樣的競爭脅迫,谷歌能不做硬件嗎? 谷歌能指著友商讓他們發力嗎? 顯然不行。

在競爭加速的時代,爆款流量級的產品,必須身先士卒,親自上陣。 在國內也是一樣。 狠不下這條心,在消費端的滲透率只會逐漸掉隊。

三、生態延伸:新產品即是新據點

1. 新據點:HomePod目的是要成為旗艦

亞馬遜的目的,在於讓Alexa走進家庭。 蘋果不一樣,它的目的是自身產品走進家庭。 這一點本質的差別,是亞馬遜、谷歌和蘋果差異行動的核心。

Echo dot賣49美金,HomePod要賣349美金,因為蘋果要切切實實做出一款進入家庭的高品質音箱。 低價銷量和覆蓋率都不是目的,產品本身才是最最關鍵的。 盈利和高品質,這兩點都是必須的。 對於亞馬遜和谷歌而言,語音助手是音箱的最高價值,音箱是AI技術的承載。 對於蘋果而言,產品本身才是最高價值。 HomePod首先得是好音箱,然後才是智能。

在當下語音助手狂熱發展的時代,也只有蘋果老大哥,有足夠的耐心和定力,堅持產品本身的價值次序。 這不是說亞馬遜不對,而是兩者的產品戰略不同罷了。 在智能音箱的後期,亞馬遜是願意把200美元價位的音箱旗艦地位讓步給Sonos One,自己靠Echo dot和其他產品走量。 但對蘋果來說,旗艦地位,務必拿下。

2. HomePod在蘋果生態的地位

蘋果的HomePod原計劃在2017年年底發售,實際跳票到了2018年2月9日開始發售。 如果單純從智能音箱的視角來看HomePod,那真是慢到家了,不僅落後亞馬遜、谷歌、Sonos,還落後國內眾多玩家。 是庫克的戰略出問題了嗎? 顯然不是。

理解HomePod,要從整個蘋果產品生態來看。 單純說HomePod有沒有意義? 肯定有意義,但問題是有多大的意義,優先級怎樣。 資源總是有限的,產品總是有先後。 HomePod固然優先級在iPhone之後,同樣也在Apple Watch之後。 直觀數據上看,2016年蘋果手錶出貨量在1000萬左右;亞馬遜Echo系列音箱2016年出貨量約520萬。 2017年是國內智能音箱大戰的元年,也是Google Home對亞馬遜Echo加速赶超的一年。 這一年對蘋果生態而言,同樣非常重要。

借助Apple Watch 3,蘋果已經在穿戴生態上,構建起了脫離手機的一個新生態。 所謂代替手機的運算平台目前還沒有出現,但是獨立輔助手機的隨身運算平台,確定是智能手錶無遺了。 和亞馬遜Echo 一樣,Apple Watch誕生於2014年。 剛出來之際,續航短、功能弱,一直不溫不火。 直到2017年,Apple Watch 3的蜂窩版出現,讓手錶可以單獨使用。

這意味著,在度假、跑步、客廳等部分場景,手錶可以替代手機,戰略意義不言而喻。 更重要的是,蘋果目前在智能手錶領域,幾無對手。 2017年智能音箱的火熱發展,引發了耳機、眼鏡等多種可穿戴設備語音化的熱潮。 至少在蘋果自己的生態上,可穿戴的語音設備,沒有任何可乘之機。

在過去三年,當亞馬遜激進式構建家庭語音生態的時候,蘋果同樣構建了一個牢不可破的隨身設備生態。 蘋果是一家硬件公司,本身擁有幾十億的用戶,基於現有用戶和生態做延伸是最先考慮的原則。 從iPhone到Apple Watch,再到HomePod,蘋果都在建立一個脫離手機的新生態。 手錶代表的是隨身場景,HomePod代表的,就是家庭場景。 從戰術上看,HomePod是落後的,就像很多人抱怨那樣,Siri不智能,不能多設備聯動,家居設備有限…… 但戰術上的落後,大多是時間和金錢能解決的 。

相比亞馬遜Echo,HomePod的領先是不言而喻的。 和蘋果生態高度整合,日曆、提醒、郵件等等,HomePod就是用戶在家庭的一個延伸出口。 其次,目前的HomePod也可以不需要屏幕,因為你有Apple watch。 切歌可以秒切,看提醒抬手即看。 在HomePod發佈時,宣傳的家庭場景圖上,沒有iPhone,只有Apple Watch,蘋果在生態上的優勢,依然是完全碾壓亞馬遜和谷歌。

建立辦公、隨身和家庭等各場景間的閉環生態,是蘋果產品的本初目的。 Apple Watch和HomePod,都是服從於生態延伸戰略的新產品。 脫離這個產品生態的智能相機、遊戲機、無人機,都不會去涉足。

四、價值割據:價值本源才是產品的終極目的

在當下的人工智能浪潮中,語音這種新交互也好,機器翻譯這類新技術也好,都不是消費者關心的根本。 消費者關心的是產品價值本身 。 這一點本質的差別,在產品落地時會被放大。

谷歌和出門問問的一些產品,都犯了技術驅動產品設計的錯誤。 在耳機上加上了翻譯,於是有了Google Buds翻譯耳機。 谷歌翻譯不好嗎? 並不是。 問題在於常規的耳機形態,不是翻譯的最佳載體。 機器翻譯的最佳實現載體是科大訊飛的翻譯機。 Google Buds售價約人民幣1058元,科大訊飛曉翻譯機2999元。 前者是國外媒體評論的失敗產品,後者卻成了國內的爆款。

同樣的問題也體現在出門問問身上。 基於語音交互佈局的手錶、耳機、音箱,看似有美好的聯動版圖,其實脆弱不堪。 同樣是做手錶,fitbit和華米的產品系列,都是圍繞運動人群,健康監測,從運動手環到運動手錶,針對精准人群構建產品生態和品牌口碑。 這樣的產品生態,才是牢固可靠的。 fitbit和華米,在2017年底都不約而同推出了智能手錶,銷量勢頭良好可觀。 這兩家相對略顯低調的公司,將會成為當下很多智能耳機、智能穿戴創業的收割者。

站在產品的底層價值,語音助手也好、觸碰交互也好,都是服務於價值的上層功能。 本身沒有技術難度,做與不做,只是時間點和必要性的問題。 風口,有什麼意義?

同樣,在消費機器人領域,創業公司談交互、談生態,也是一件可笑的事情。 在消費機器人熱度褪去的2018年,訊飛淘雲反而成了一個創業典範。 淘雲本身的使命就是做兒童產品,而不是做家庭中樞,也不是做走進千家萬戶的服務機器人。 這樣的細分精準的定位,在浪潮褪去的今天,尤為值得稱道。 回顧當年消費機器人市場千帆相竟,轉瞬間,風口不在,餘溫罷了。 很多仰望天空的創業者,再也無力陪跑下去。

硬件創業無投機。 一些機器人公司不願直面兒童市場,說兒童市場想像力太小了,感覺太low了。 如果真是這麼想,那選擇硬件領域創業的確不是一個好的方向。 創業領域有太多賺快錢的方式,但是唯獨硬件科技產品,需要價值深耕,打硬仗。

風口也罷,浪潮也好,這個領域的責任與夢想,遲早會回到穩重之人手上。

本文由 鄒大濕專欄 授權 虎嗅網 發表,並經虎嗅網編輯。 轉載此文章須經作者同意,並請附上出處( 虎嗅網 )及本頁鏈接。 原文鏈接https://www.huxiu.com/article/231834.html