騰訊的to B問題,最近引發了無數討論。

把這些討論總結一下,無外乎就是三個問題:B端市場的產業升級+技術革命,騰訊到底還要不要參與? 怎麼參與? 騰訊還有沒有機會?

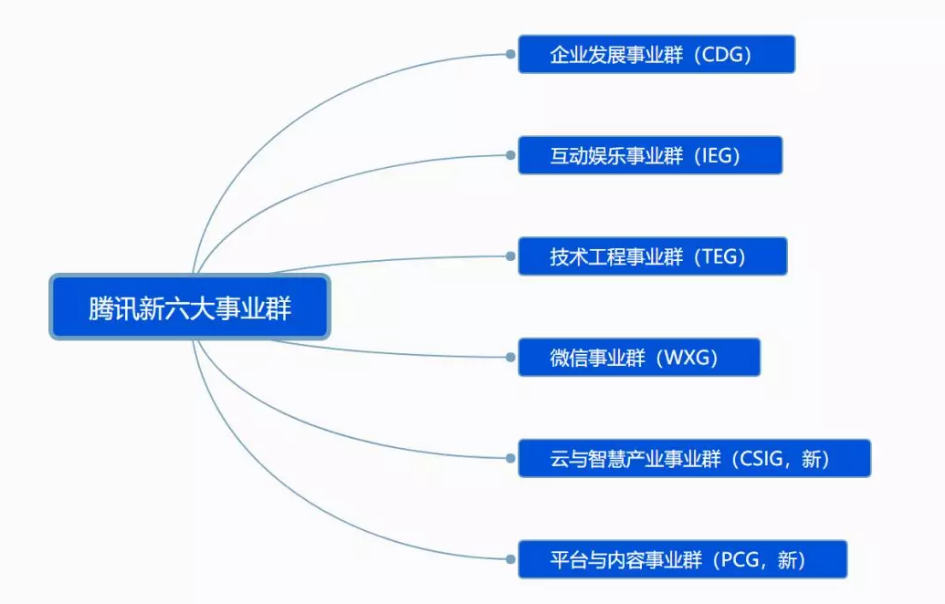

騰訊時隔六年進行了重大戰略升級與公司架構調整,調整後的騰訊,保留了原有的企業發展事業群、互動娛樂事業群、技術工程事業群、微信事業群;新成立了雲與智慧 產業事業群和平台與內容事業群。

這當然又是國慶長假的另一大熱點,但這裡我們已經可以得出結論:雲與智慧產業事業群的成立,意味著騰訊自己給出了答案: “產業+智能”這部戲,騰訊不僅要參演,還要從戰略和組織架構的層面,調集人馬重磅入局 。

並且騰訊已經明確提出,騰訊下一個十年關鍵在於擁抱產業互聯網。

焦慮也好,嗅到了誘人的氣味也罷,顯然騰訊對產業互聯網已經下了不小的決心。 要知道上一次騰訊架構調整,可是明確指向移動互聯網這個改變了每一個中國人的歷史性機遇。

架構調整背後,騰訊到底是如何思考的? 又是如何行動的?

我們從騰訊這次“產業長征”的初衷開始說起。

戰場的味道

對科技略微敏感的朋友,都不難發現這個秋天瀰漫著一股“技術騷動”。 百度的升級,阿里與華為各自的大會,乃至於騰訊的架構調整,都指向著一個詞:產業 。

為什麼大家都突然開始關注日常有點冷的B端市場?

最基本的市場邏輯,是技術工具成熟度已經臨近奇點。 信息時代之後,差不多每一場商業革命,都是以技術工具迭代為起點的。 家用互聯網、個人互聯網,無不如是。

而產業市場的互聯網指數、數字指數始終不足以被稱為革命,核心原因在於技術工具的迭代沒有滿足經濟體的需要。

而今天,以AI為核心,帶來的IoT、機器人、人機耦合、自主決策能力,正在深刻撬動產業世界的內在創造力,而不僅僅是完成外在連接的基礎部分。

說白了,智能技術的進化,正在開始讓企業難以拒絕。 我們採訪過一家廣東的製造業工廠,給產品線和產房加入不算複雜的AI技術之後,基於外部機器視覺檢測和AI故障識別,良品率提高、生產效率提升,而原料成本卻通過智能配比 下降了。

當一家企業可以利用機器視覺技術提高質檢效率、利用設備互聯網提高生產效率、利用OCR識別極大提升財會與合同處理能力。 幾個變量相乘,企業內部規則本身將發生深刻的變化。 企業的最大效能是多少? 必要勞動力投入是多少? 維護成本是多少? 這些變量都要重新洗牌。

而千千萬萬個這種企業相加,產業互聯網的需求也就覺醒了。 伴隨而來的,是潛藏於B端市場底層,開始湧動的服務飢餓。

這個市場可能是新的PC,也可能是新的手機,但更可能就是產業互聯網本身。 一個由中國密密麻麻的企業、工廠、零售門店、公共服務設施、政府組成的新藍海 。

很難有科技企業能忍耐住這種刺激,騰訊也不例外。

有了動機,才有行動方案。

先鋒營:雲計算正在變成“標準崗位”

一個大蛋糕聳立在那裡,騰訊也跟其他互聯網公司一樣打算來一叉子。 那麼第一件事要幹什麼呢? 答案是加碼雲計算。

在企業服務市場經歷過若干次迭代的今天。 雲計算已經被證明為包容性最強、體系化最好的產業服務模態。

從企業成本上看,通過雲計算調用新技術應用的換代成本最小,兼容壓力最低。 而從技術覆蓋率上看,今天在所有信息與數字化服務中,雲計算是今天距離企業最近的一種。 在技術端看,雲計算是能囊括數據服務、連接服務、通信服務,以及AI驅動的智能產業進化的最好平台。 無論是人工智能,還是5G、區塊鏈、量子計算,都可以以雲平台作為兼容載體。

總而言之,雲計算今天正在變成企業、社會機構與政府的“標準崗位”。

你上云了嗎? 那好,後續的AI生態以及若干服務都可以觸達到你——這是騰訊熟稔的產品邏輯 。

三方面相加,產業智能服務的先鋒營一定是雲計算。 這從阿里、華為的最新佈局都可見一斑。 而騰訊的戰略調整,並沒有選擇另搞一套產業互聯網方案,而是承認了雲計算的基礎地位,並確定了騰訊雲的先鋒營身份。

以騰訊雲為軸心搭建CSIG,說明騰訊希望執行更接地氣的、快速見效的產業互聯網戰略。 而同時給CSIG搭配更多技術體係與產業服務能力的構建,也透露了其接下來的戰略重心:產業AI。

交火點

毋庸置疑,今天產業經濟體的科技服務,之所以可能會迎來爆發式增長,核心就在於人工智能的加入,讓大家看到了產業經濟體的多種核心問題,可能被解決和優化。

人工智能讓經濟體的技術需求被不斷放大,這也構成了科技巨頭無法放過的新一輪增長點。 而伴隨著新市場的到來,科技企業製造新市場格局,開始下一輪結構性增強也成為可能。 無論是谷歌、亞馬遜,還是阿里、華為、百度,產業AI正在成為科技公司追逐的新獵物。

基於此,騰訊從戰略層面給出的第一個對策,是收攏原先分散的技術體系,將AI技術能力、產業服務能力,以及騰訊生態下各自培植的AI解決方案整合到CSIG。

比如我們看到,優圖等騰訊AI技術輸出主力被擊中到CSIG,智慧零售這個事實上的AI輸出口,以及大量解決方案的研發與產品化通道,也被合併進來,與企業服務、政府 服務構築成為產業AI的業務三叉戟。

不出意外的話,整合後的的CSIG,不僅是話語權和資源傾斜度拔高,更重要的是能夠在統一體系下實施研發、產品化與產業服務出口全流程。

究其原因,是要更適應AI技術與產業AI需求本身的邏輯,現實世界中企業的AI優化需求往往是複雜和多流程的。 畢竟要從不同部門調集技術和產品,解決同一客戶的問題,多少是有些尷尬的。

而騰訊雲針對產業AI已經佈局的超級大腦等產品,也大概率將迎來拓展和資源加註。

收攏各自槍砲,組成重火力平台,產業AI的巨頭交火點已經近在咫尺。 而CSIG整合的進一步誘因,則是為了長征做準備。

騰訊調兵遣將的邏輯

AI的爆發正在帶來產業互聯網可能觸發的浪潮,但B端業務顯然不可能當做短期風口。 持續的技術升級和深層企業需求、產業場景不斷下沉,都讓產業互聯網近乎必須是一個長期投入、持續跟進的持久戰。

這個邏輯也映襯到了騰訊的架構調整上。 如果說要用一句話總結CSIG的背後邏輯,那就是“差不多能為一家未來企業型服務的,都給調來了”。

而從目前信息上看,CSIG還將同時負責面向未來產業需求的技術模塊與商業模塊,比如IPv6、IoT、5G等應用的研發與產業應用。

長期來看,CSIG未來將負載三個目標:

1、能夠靈活、針對性解決企業、行業、政府的不同產業升級需求,打造“騰訊牌”產業案例。

2、構築騰訊在B端市場的整體差異化。

3、擁抱5G、IoT、量子計算在未來可能帶來的連續產業升級。

為了這些持久戰做準備,產業智能服務相關的業務協調和技術優勢持續輸出,就成為了騰訊調兵遣將的核心邏輯。

於是我們見到更直接的技術引擎被整合入CSIG,與騰訊雲本身的技術研發能力協調,構成更靈活的技術通道。 提高了AI等技術直接作用於產業互聯網的能力。

此外,騰訊的技術優勢部門被大量整合入CSIG,圍繞AI、安全、量子計算等領域建立前沿技術實驗室,加強與騰訊雲的聯動,深化對重點產業的支持,加速整體的騰訊技術轉應用的 落地實踐,打造騰訊的B端護城河。

而為了提高產業市場的覆蓋能力,騰訊也將多個產業服務項目整合,比如著名的騰訊安全、智慧零售、騰訊地圖等業務。 這樣CSIG將達成面向各種產業客戶提供服務的能力,而不是將客戶分門別類,在騰訊體系中再拆解。

此外,聚焦於更遠期技術應用的部門與實驗室也被裝進了CSIG,將其確立為產業互聯網領域擁抱未來技術變化的主體。

一句話總結騰訊架構調整,在產業互聯網層面的戰略:加碼雲平台,近戰AI,遠迎產業世界的十年變革。

而隨著騰訊的征戰檄文,產業互聯網世界的競爭激烈度進一步提升。 全面進場的巨頭、崛起的垂直場景獨角獸、大量缺失的產業鏈生態,與其說產業+智能是騰訊的長征,不如說是整個科技業的長征。

隊伍出發了,未來值得我們期待。

本文由 腦極體 授權 虎嗅網 發表,並經虎嗅網編輯。 轉載此文請於文首標明作者姓名,保持文章完整性(包括虎嗅注及其餘作者身份信息),並請附上出處(虎嗅網)及本頁鏈接。 原文鏈接:https://www.huxiu.com/article/265294.html

未按照規範轉載者,虎嗅保留追究相應責任的權利