2018年的A股政策,對技術創業公司來說,頗像這幾天北京的天氣:乍暖還寒。

先是360正式回歸A股;2月下旬,又有消息傳出包括生物科技、雲計算、人工智能、高端製造在內的四類獨角獸“可即報即審、不用排隊”,快速IPO; 3月1日之後,關於CDR——中國存託憑證,指境外上市公司的部分已發行股票經過一系列操作後轉換成的、可在境內A股上市的投資憑證——政策將出台的消息陸續 見世;此後,李彥宏、劉強東、王小川在兩會期間紛紛表決心“當然會考慮回國上市”。

一時間,科技創投圈群情激昂,尤其AI圈,各種層出不窮的“獨角獸名單”開始在圈內人士的朋友圈和微信群裡流傳,市場千呼萬喚“AI第一股”— —優必選、曠視、商湯、出門問問、雲知聲……數家頭部技術創業公司都榜上有名。

然而上週五,第一隻落地的靴子卻給此前火熱的期待潑了盆冷水。

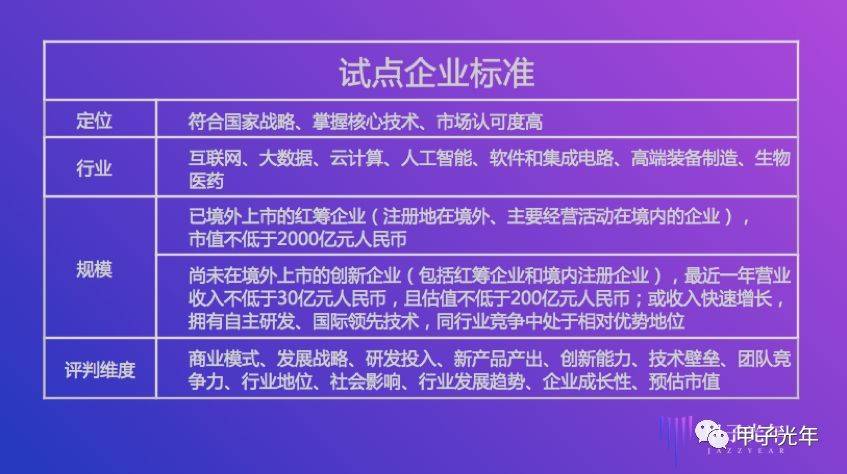

國務院辦公廳轉發了證監會《關於開展創新企業境內發行股票或存託憑證試點若干意見》的通知,《若干意見》明確了試點企業可以在境內發行股票或存託憑證,並對試點企業的標準 進行了說明。 其中,對“尚未在境外上市的創新企業”的IPO門檻極高。

硬性標準是:最近一年營業收入不低於30億元人民幣,且估值不低於200億元人民幣。

柔性標準是:營業收入快速增長,擁有自主研發、國際領先技術,同行業競爭中處於相對優勢地位。 試點企業具體IPO標準由證監會制定。

硬軟兩條標準下,“AI第一股”目前看來更多是媒體的炒作和股權投資市場的“自high”。 2018年,無疑,AI將進入“整肅期”,一個“三岔路口”隱隱浮現在我們面前: IPO、收購、錢荒。

對此,甲子光年採訪了商湯、雲知聲、出門問問、曠視等AI獨角獸“熱門上榜公司”,以及若干專注於技術領域的投資人。 我們問了同一個問題:AI獨角獸們,目前究竟離IPO更近,還是離錢荒更近?

IPO新政“和大部分AI公司無關”

根據業界普遍的“獨角獸”標準,優必選、商湯、曠視、雲從、依圖、寒武紀、雲知聲等公司出現在各類有望快速IPO的獨角獸榜單中 。 但《若干意見》出台後,其硬性標準中的估值是200億元人民幣,且要求最近一年營收達到30億人民幣,各類興奮猜測戛然而止。

但多家接受采訪的公司均向甲子光年表示,高門檻並沒有帶來太大心態落差。

成立於2012年的出門問問CEO李志飛的回應很有代表性。 他認為,絕大部分AI公司還在發展期。 李志飛說:“我們並沒有被潑冷水,我們一直在冷水里泡著。”

另一家成立於2012年的專注於物聯網AI服務的雲知聲CEO黃偉告訴甲子光年:“我內心是真的沒那麼多波瀾。難道說明天雲知聲IPO了,我就不干了 嗎?我還是會帶著公司往前走。”幾年過去,黃偉對AI的希望和困難早已學會冷靜視之。

根據此前的一份公開資料,雲知聲的估值已達10億美金,成為眾多AI獨角獸榜單中的一員,黃偉對估值金額沒有否認,但也未透露具體數字。 黃偉對頭部AI企業在2018年的財務表現有樂觀預期。 他認為, 那些在2016年和2017年沒有沉浸於PR麻醉劑而是腳踏實地做事的公司,必將在2018年迎來財務數據的爆發式增長。

計算機視覺公司商湯科技聯合創始人徐冰同樣向甲子光年表示:“我們沒有心理落差。”他認為,把門檻設高,是保護中國股民的正確策略。 徐冰同時自信透露,商湯很可能會滿足《若干意見》中的柔性條件。

徐冰告訴甲子光年,商湯正在積極觀望,目前公司處於高速發展期,優先戰略是保持技術和業務的領先性,保持營收的規模增長,為上市做好準備,但並無明確上市時間 表。

徐冰同時向甲子光年澄清,商湯的資本架構並不是此前一些媒體報導的VIE架構,而是紅籌架構,所以不存在VIE協議造成的問題。 商湯已於2017年11月完成4.1億美元B輪融資,外界普遍認為其估值超過40億美元。

雲知聲則採用合資架構。 黃偉明確告訴甲子光年,雲知聲一開始就計劃在內地上市,有兩點考慮:第一,雲知聲在2012年成立時,AI大潮尚未到來,海外市場對中國技術公司的認知 和關注度不夠;第二,公司的業務市場主要在國內。

同樣成立於2012年的出門問問於2017年4月獲得大眾汽車集團1.8億美元獨家D輪融資,根據公開報導,其估值也達到10億美元獨角獸級別。

出門問問CEO李志飛告訴甲子光年,對大部分技術公司來說,IPO不會如外界炒作的那麼快,回歸商業本質,盈利和增長是AI公司商業化過程中的必要目的之一,目前出門 問問沒有IPO的具體時間表。 出門問問市場負責人透露,公司接下來會著力做營收,夯實商業能力。

計算機視覺領域的另一家獨角獸公司曠視在去年拿到C輪4.6億美元融資後,其創始人印奇也曾透露上市想法。 他預言,未來兩年左右,會有“純深度學習”或“純人工智能”公司進入資本市場,並說“希望我們是第一個”。

接受采訪的各家AI頭部公司都表達了冷靜看待IPO新政的態度。

徐冰告訴甲子光年,好企業是要靠自己的技術做起來,而不是依賴政府扶持,政策只是如虎添翼,錦上添花;黃偉也同樣認為,政策只是助力,重點還是修煉內功做好業務,IPO只是 一個新起點,最終要在公共資本市場上靠業績說話。

放眼整個AI行業,頭部公司僅是九牛一毛,IPO對大多數技術類創業公司而言,還過於遙遠。

某紅圈律所從事資本市場業務的合夥人曾參與操作多起公司的IPO,他告訴甲子光年:“對於AI初創公司來說,現在考慮怎麼上市,在哪裡上市和相應的資本架構,是 一件太奢侈的事。”

線性資本創始合夥人王淮告訴甲子光年:“如果現在就從這個角度來想,我覺得是瞎扯。”目前AI領域沒有多少公司能自證在商業模式上達到IPO標準。 如果為了上市而上市,過早強調企業營收反而會拖累成長。

然而,行業裡還存在眾多非頭部公司,此前已有徵兆顯示,2018年會是人工智能行業的“整肅期”。

根據騰訊研究院2017年發布的《2017中美人工智能創投現狀與趨勢》,截至2017年6月31日,全球AI公司總數達2542家,其中中國有592家。 僅去年一年,全球已有超過50家AI創業公司宣布倒閉 。

大部分AI公司更符合“收購邏輯”

IPO是最優解嗎? 真不一定。

IPO提供了融資渠道和流動性,但上市絕非創業終局,IPO也不是“下牌桌”的標誌。 而另一條路,雖在海外司空見慣,但在國內卻被很多人認為“失敗”“不光彩”。 這條路就是被收購。

中美兩國面對創新創業有著強烈的文化差異:中國企業家和輿論往往把賣掉公司視為失敗,一定要獨立持久地活下去;而美國普遍接受賣公司和連續創業者。

特斯拉創始人Elon Musk、維京航空創始人Richard Branson都是歐美典型的連續創業者,連續創業,讓他們實現了跨行業、跨領域的創新迭代。 但摩拜創始人胡瑋煒仍會被中國媒體包裝成“出局的失意者”,“買家”美團創始人王興則被描繪成屢戰屢敗後終於“苦盡甘來”,成功逆襲。

某種意義上講,一味追求獨立上市,造成瞭如今一級市場普遍的估值泡沫、估值倒掛的悲劇和可能難以收場的未來。

其實,被收購未嘗不是一種合理結局。 如果說互聯網公司大併購的邏輯在於流量紅利耗盡之後的“合併同類項”,多少有點迫不得已、壯志未酬;那麼以AI為代表的技術類公司,天然更適合併購路線。

這是由技術類創業公司的屬性決定的。

這輪技術創業,主要邏輯不是在網絡世界快速到達C端用戶,而是要深入產業和場景,去提供源動力,改造生產力,提質、控險、增效、降耗,所以很多技術公司, 一開始就是“產業賦能者”,天然需要嫁接產業才能存活。

中國亟待升級的傳統產業,給技術類公司提供了廣闊的增長空間。 然而,技術公司不坐擁場景,就難有定價權,技術公司自己生長場景是很難的,這時,資本就成了技術和場景之間的“紅娘”——坐擁場景、數據的產業 巨頭收購坐擁人才、技術的新興企業,正是強互補型的“嫁接”。

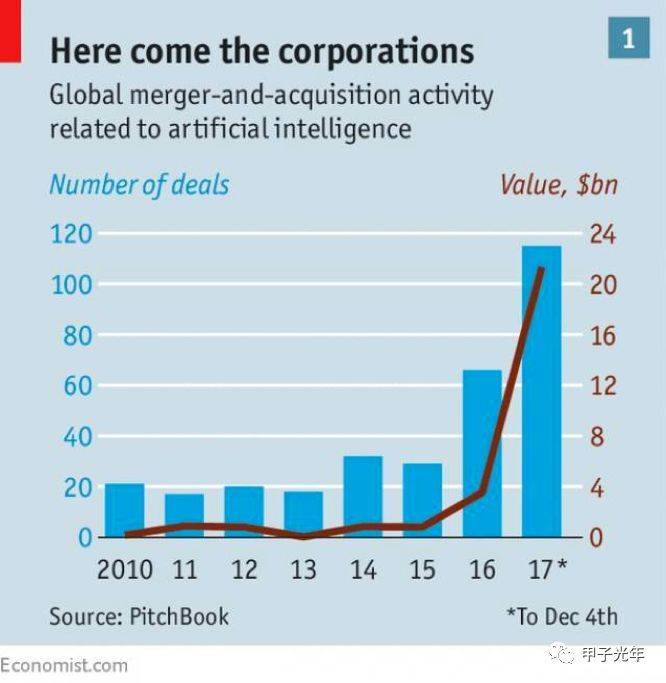

市場趨勢也反映了這一點。 以AI為例,據《經濟學人》總結,截至2017年12月,全球AI領域的合併與收購金額高達213億美元——交易數量比2015年多出26筆。

從下圖可以看出,2016年以來,AI領域的併購交易呈顯著上升趨勢:

在一些行業內,產業巨頭對技術類公司的大併購案引人注目。

如2016年,西門子以45億美元收購美國半導體軟件公司Mentor Graphics;2017年,通用汽車花10億美金收購自動駕駛初創團隊Cruise;同年,軟銀集團收購了Google旗下的機器人公司Boston Dynamics和Schaft,此前 傳聞豐田也有意收購Boston Dynamics。

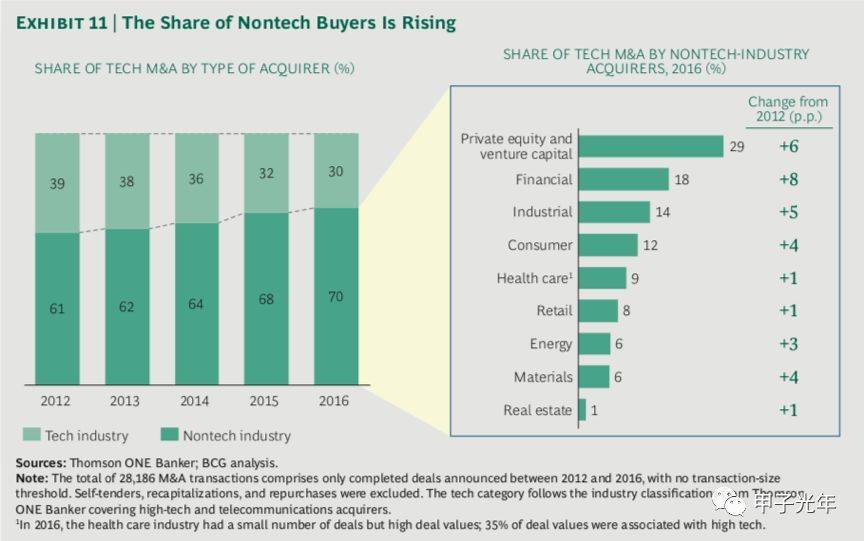

根據波士頓諮詢2017年的併購報告:2016年,以技術併購為目的的併購交易額達到7170億美元,佔全球併購市場交易總額的近3成,其中5億美元以上的大額併購案增速最 快,2012年以來,每年增速超過13%,同期併購案的總體平均增速為9%。

一個顯著特點是: 促進技術併購案增長的收購主力軍是“非技術行業的買家”,比例從2012年的61%上升到2016年的70%。

如前文所述,非技術公司收購技術公司,正是技術助力產業升級的方法之一。 旺盛的併購需求,對許多技術創業者和投資人來說是一個不可忽視的啟發:技術創業者應該學會主動在對的時間切入場景,以合作、合資、戰投、併購等形式主動與行業建立 深度融合的橋樑。

AI巨頭需警惕“獨角獸陷阱”

如果對比中美獨角獸公司,你會有一個有趣的發現。

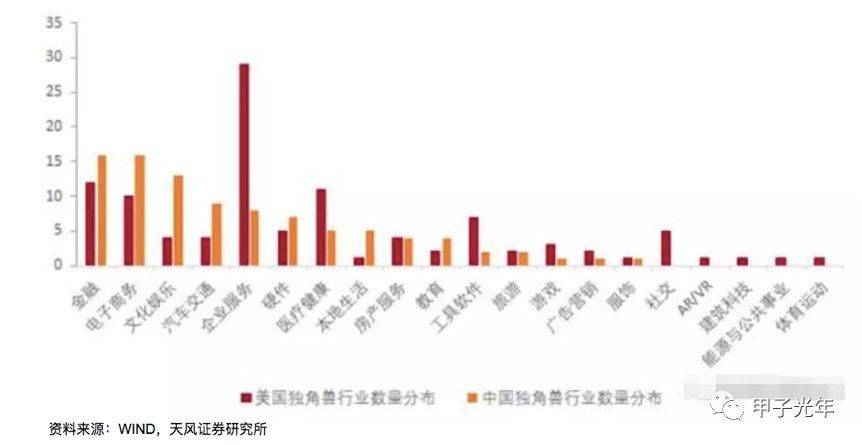

據天風證券本月發布的一項宏觀研究顯示:中國獨角獸企業數量僅次於美國,但主要集中在互聯網金融、電子商務、文化娛樂、生活服務等領域,在硬件、軟件、科技、 製造這些領域,獨角獸依然稀缺。

可以看到,中美獨角獸數量在企業服務領域差距最大,而這個領域集中了很多以技術賦能傳統企業發展的科技公司。

獨角獸的數量差距,意味著未來的經濟轉型方向和巨大的成長空間。

市場天平正在倒向技術公司。 結合併購市場上升趨勢,再看A股的IPO新政,和今年以來,包括港交所、紐交所在內的全球資本市場對優質“技術獨角獸”的搶奪,技術類公司的退出渠道有了 越來越多可能性。

A股的CDR新政和創新企業試點政策,使國內的技術創業公司在搭建資本架構時更具靈活性。

安賜資本聯合創始人陳長潔告訴甲子光年,他們會建議被投企業在融資的同時一定提前規劃好資本路徑,做好幾手準備,架構設計上適合境內外上市和被併購等多種可能;此外 ,也有數位投資人向甲子光年表示,2018年的港股將是一個技術類公司的上市黃金窗口期;王淮則表示:“將繼續支持技術公司走VIE路線,將來在港股上市還是回中國走 CDR都可以。”

值得補充提及的是目前的宏觀經濟格局:

一方面,“中美貿易戰”帶來了不穩定因素 ,特朗普貿易戰的手段除了關稅之外還包括限制中國企業對美國高科技資產的投資、併購。 未來,貿易戰的連鎖反應很可能對中美之間的跨國技術合作及相應的資本層面合作產生抑製作用。

另一方面,種種跡象表明,2018年將迎來一次嚴重的“錢荒” :宏觀經濟的去槓桿大背景,中國貨幣政策由寬鬆轉向“穩健中性”,導致資產拋售,而資金緊張;對各類金融亂象的清理,也會陸續堵住銀行、券商、保險、各 類投資公司對實體和居民輸送資金彈藥的花式渠道,使資金進一步收緊。 所以對AI獨角獸們來講,回答能否IPO,不如先回答能否拿筆錢過好今年的冬。

如果你的公司,不一定真正要上市,一定要謹慎抬高估值,避免“獨角獸陷阱”。 估值過高,企業成了“在懸崖邊疾馳的快車”,要么go big,要么直接go home——畢竟,能收購獨角獸的買家,全球加起來也沒有幾個,而估值倒掛 是更糟糕的事。

本文由 甲子光年 授權 虎嗅網 發表,並經虎嗅網編輯。 轉載此文章須經作者同意,並請附上出處( 虎嗅網 )及本頁鏈接。 原文鏈接https://www.huxiu.com/article/239075.html