經過多年發展,人工智能在新科技革命和產業變革中初顯爆發端倪,並已成為發達國家和地區激發創新活力、搶占未來發展先機和鞏固核心競爭實力的前沿戰略領域。 人工智能基礎研究、類腦研究、人機協同增強智能、群體集成智能等技術領域實現重大突破,代表了未來科技和產業發展方向,體現了當今世界智能經濟、綠色經濟的發展潮流。

人工智能產業得以快速發展,得益於海量激增的數據還有在摩爾定律影響下不斷提升的計算能力,而無論是海量數據的獲取和存儲還是計算能力的體現都離不開硬件載體——芯片 。 因此,人工智能芯片就成為當前激烈的人工智能產業比拼中頗具戰略地位的一個環節,也是近兩年投向人工智能眾多資金中最為關注的領域之一。 同時這也是一個正快速增長的巨大市場,國際權威基金評級機構Morningstar則預測,2021年全球AI芯片市場規模有可能超過200億美元。

人工智能芯片到目前為止還沒有一個準確的定義,廣義的講,滿足人工智能應用需求的芯片都可以稱之為人工智能芯片。 其實目前大部分的人工智能應用場景下,我們還是使用GPU、FPGA等已有的適合併行計算的通用芯片來實現人工智能算法。 但是回顧計算芯片發展史,新的計算模式一般都會催生新的專用計算芯片,因此在未來,人工智能專用芯片將會是發展的大方向,並且將會對傳統計算架構產生顛覆性變革,這也是 為什麼人工智能芯片具有戰略性的原因,它的發展不僅對於人工智能產業本身的意義重大,對當前全球芯片產業的市場格局也會帶來深刻影響,對於中國而言,也許更是重大的赶超 機遇。

目前全球人工智能芯片比拼最激烈的兩個國家就是美國和中國,當然也不僅僅是芯片,兩個國家在人工智能領域是全方位的競爭,今天單說芯片。

人工智能芯片的競爭目前分為三個主要賽道:

第一個是基於GPU、FPGA等通用芯片的半定制方案。 比如英偉達針對各類智能計算設備開發對應的GPU,以及打造NVIDIA CUDA平台大大提升其編程效率、開放性和豐富性,建立了包含CNN、DNN、深度感知網絡、RNN、LSTM 以及強化學習網絡等算法 的平台,使得AI可以滲透到各種類型的智能機器。 美國沿襲在傳統計算芯片上的強大優勢,包括在CPU,FPGA,GPU,DSP領域包攬全球第一的技術能力和行業地位,自然佔據了這個賽道的霸主地位,據稱在醫療、生命科學、 能源、金融服務、汽車、製造業以及娛樂業等多個領域運用GPU或者FPGA開展深度學習工作的企業有近4000餘家,傳統優勢的滲透力可見一斑。 也可以從側面看出,在這條賽道上,其實中國的企業鮮少再有機會。

第二個賽道是針對深度學習算法的專用芯片。 GPU、FPGA等通用芯片雖然適用於大規模並行計算,但是也天然存在性能、功耗等方面的瓶頸,面對不斷激增的數據量和持續擴大的AI應用規模,通用芯片自然有其局限性, 因此專用芯片必然是大勢所趨。 中國科學院計算所研究員、寒武紀深度學習處理器芯片創始人陳雲霽博士在《中國計算機學會通訊》上撰文指出:通過設計專門的指令集、微結構、人工神經元電路、存儲層次,有可能 在3~5年內將深度學習模型的智能處理效率提升萬倍。 這也使得中美人工智能芯片創業的大部分企業集中在這個賽道進行競爭。 目前這個賽道聚集了當下全球創新最活躍的智力資源,湧現出多種方法來定制芯片設計和架構,去解決不同AI應用場景中人工智能芯片的諸多“痛點”問題,比如影響處理器性能提高 的存儲帶寬瓶頸,計算非結構化信息時性能疲軟,再比如在嵌入式設備上實現AI應用,除了計算性能的要求之外,如何平衡功耗和成本的問題等等。 在這條賽道上,既有谷歌、intel、英偉達等全球人工智能和芯片領域的頂尖巨頭大手筆的投入,也有無數的中小創業企業在全力以赴,期望跳過這些傳統巨頭在計算架構上的堅固 壁壘,去創造人工智能時代的Intel或者ARM。 這其中不乏大量的來自中國的人工智能芯片初創企業,在AI領域的投資上,我國已經超越美國成為世界第一,其中大筆資金投向了AI專用芯片領域,這也充分證明了這個賽道, 有對我國計算芯片非比尋常的意義。

第三個賽道是類腦計算芯片,這個領域不再僅僅局限於加速深度學習算法,也不僅僅局限於在特定場景下實現人工智能,而是在芯片基本結構甚至器件層面上希望能夠開發出 新的非馮諾依曼計算機模型和體系結構,去解決通用智能計算的問題。 類腦的研究距離可以大規模廣泛使用的成熟商用技術還有一定差距,甚至在產業化的過程中還面臨不小的風險,但是長期來看這個賽道是最有可能會帶來計算體系革命 的選擇。 在這個領域其實更多是基礎研究能力的比拼,中國和美國的差距其實並不大。

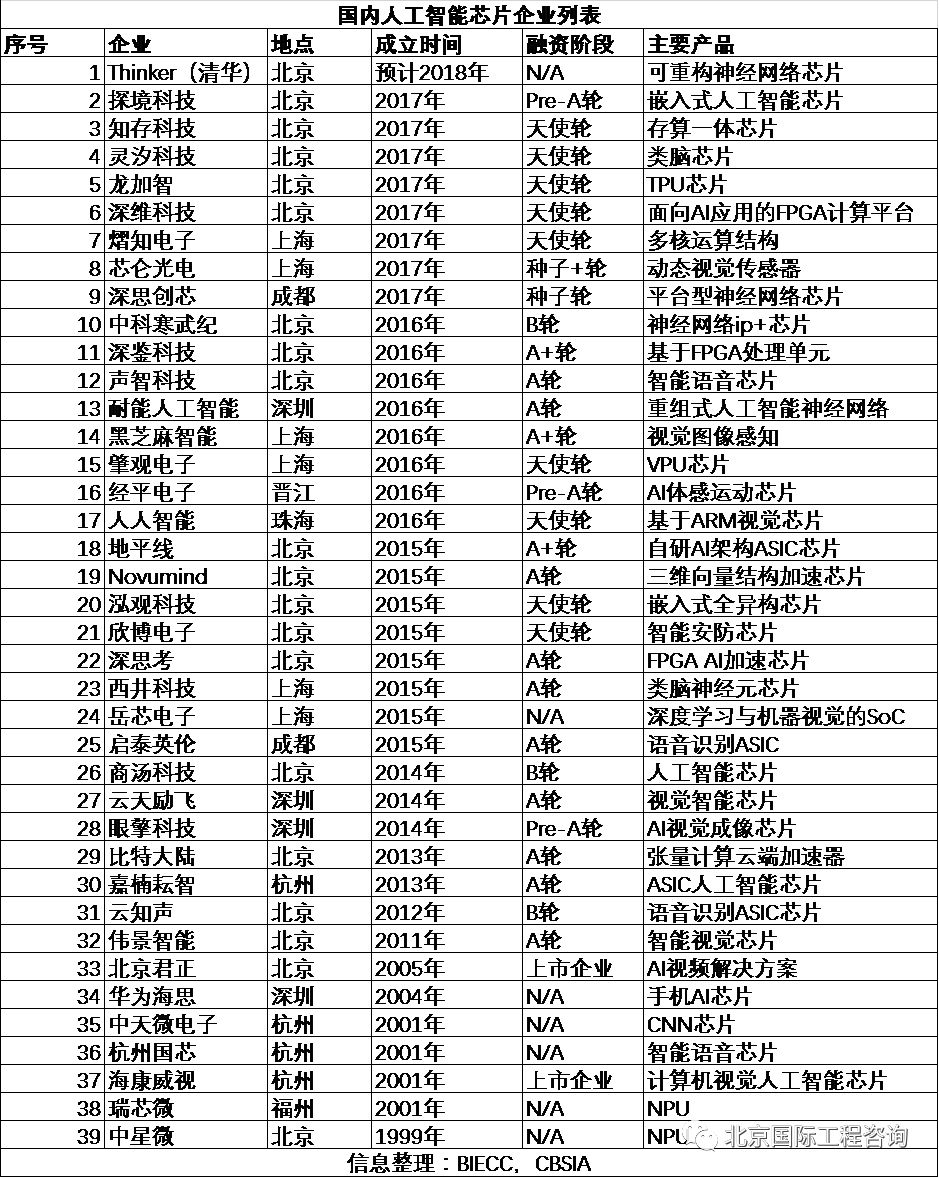

人工智能芯片將決定新的計算時代的基礎架構和未來生態,因此,谷歌、微軟、IBM、Facebook等美國巨頭都投巨資加速人工智能芯片的研發,旨在搶占新計算時代的戰略制高點,掌控 人工智能時代主導權。 而國內人工智能芯片則呈現出創新活躍,百花齊放的格局。 通過走訪調研、與一些投資機構、創業企業的溝通,這里以目前可查閱到的接近40家國內涉及人工智能芯片業務的企業為樣本,歸納出目前我國人工智能芯片產業發展呈現出來的部分特點:

首先,北京是我國人工智能芯片創新最活躍的地區,涉及這塊業務的企業數量超過一半。 北京具備全國最密集的人工智能和微電子領域的智力資源,清華大學,微軟亞洲研究院,中科院計算所、自動化所,微電子所,北航等全國過半數人工智能骨幹研究單位都聚集在北京, 再加上百度、小米、京東、滴滴等國內互聯網巨頭在人工智能領域的全力投入,以及活躍的投資機構和行業媒體的助推催化,讓北京成為最適宜人工智能芯片初創企業成長的沃土。 億歐智庫發布的2017年度《中國人工智能產業發展城市排行榜》中顯示,北京在企業規模、政策基礎、學術基礎等各項指標的得分遠超其他城市,穩居第一,也說明了相 較於其他城市,北京發展人工智能芯片產業具備得天獨厚的優勢。

第二,目前國內人工智能芯片企業主要落地應用的場景是安防領域,在統計的國內38家人工智能芯片企業中,以安防為核心業務的企業接近30家,而面向自動駕駛,醫療,智能家居 等場景的AI芯片研發則都相對較少。 安防領域擁有海量的數據,能夠為深度學習訓練提供足夠多的場景,並且這個領域同時滿足AI芯片對規模化和高資本投入的需求,也就是既有量,又燒得起錢,而且安防市場 呈現出碎片化特性以及地域封閉屬性,對於AI芯片企業而言相對好切入開展業務,自然是其青睞的首選市場。

第三,我們發現很多老牌芯片企業正在積極擁抱人工智能時代的變化,接近1/4,成為中國人工智能芯片產業中的重要力量。 在2013年以前成立的海思,中星微、北京君正、中天微、杭州國芯等傳統SoC處理器芯片或者多媒體芯片企業就是其中的代表。 相比那些活躍的初創AI芯片新生力量,老牌企業具有更加完備的前後端設計、產品、驗證和測試團隊,具備打造一顆完整SoC芯片產品的工程化經驗,要知道僅有一個深度學習加速器是 沒法使用的。 老牌芯片企業的入場競爭,和新生力量在人才、產品層面的角力,是未來這個產業值得關注的一大看點。

第四,在部分AI芯片前沿創新領域,我國一些企業的技術能力已經達到了國際領先水平。 一方面體現在基礎研究方面,比如在直接在存儲器內執行計算而不需要數據傳輸的內存計算領域,異構融合類腦計算領域,可重構計算芯片技術領域,我國的基礎研究能力已經與國際 接軌甚至引領。 這裡不得不提到位於清華的北京市未來芯片技術高精尖創新中心,在人工智能芯片的前沿領域做了很多工作,具有一定的全球影響力。 另一方面體現在大批海外AI芯片領域專家和高端人才歸國創業,領英的數據顯示,從2013年至2016年,畢業歸國的AI人才平均年增長率約為14%,而有海外工作 背景的歸國AI人才平均年增長率約為10%。 在我們統計的38家AI芯片企業中,有海外背景的團隊超過一半。

第五,切入人工智能芯片領域的算法和系統公司逐漸增多,比如商湯,海康,依圖,華為等。 算法廠商提供的都是高頻次、基礎性的功能服務,因此,僅僅通過算法來實現商業盈利往往會遇到瓶頸。 通過將各自人工智能核心算法芯片化、則不但提升了原有性能,同時也有望為商業盈利鋪平道路。 而係統公司也正在積極地通過自主研發與併購投資的方式加大對AI芯片的投入,它們離場景最近,對場景真實需求的深刻了解,強大的軟硬件一體化產品能力,市場營銷渠道能力以及 充足的資本儲備是系統企業的優勢,這使得它們在處理和眾多AI芯片初創企業的關係上始終處在一個更加主導的地位,或攜手合作、或直接競爭,增加了產業格局的不確定性。

總之,目前全球人工智能產業還處在高速變化中,我們有充足的理由對我國在人工智能領域的潛力感到樂觀,廣泛的行業分佈為人工智能的應用提供了廣闊市場,但相比市場和數據 方面的優勢而言,我國人工智能芯片發展仍處於奮力追趕狀態,雖然在不同技術路線上均有突破,但仍任重道遠。