前言

GGII預測,2018年一季度由於對補貼政策不清晰以及受春節假期影響,一季度銷量會在7萬輛左右,2018年全年則有望超過百萬輛。

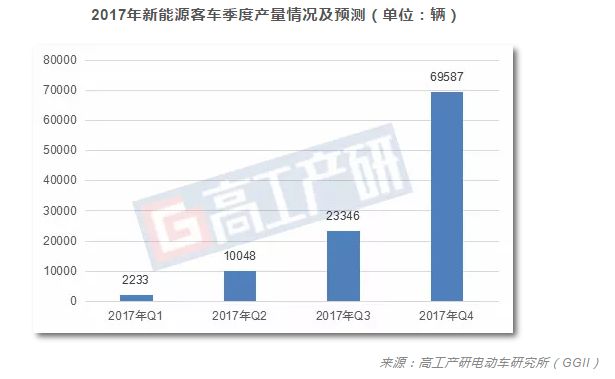

從2017年,我國新能源汽車產量季度走勢來看,從一季度到四季度產量逐漸走高,其中第四季度產量更是接近一季度的近八倍。

2018年一季度由於對補貼政策不清晰以及受春節假期影響,一季度銷量會在7萬輛左右,2018年全年則有望超過百萬輛。

在燃油“雙積分”的重壓和放寬外資投資限制推動的推壓之下,以中國為中心的電動車“加速賽”時間提前了。

外資車企進入中國新能源市場的進程勢必加速,主要途徑包括:

❶與中國自主乘用車企業成立新的合資公司,但是最快量產會在2019年之後,如江淮大眾等;

❷利用現有合資公司導入成熟車型,最快量產時間在2018年,如豐田(一汽豐田、廣汽豐田);

❸等待新政獨資建廠,如特斯拉。

乘用車市場

2018年一季度,乘用車市場依然會是銷量最低迷的一個季度,但由於補貼預期會更多偏向高能量密度和高續航里程產品,B級和C級車,市場會更受市場更多 青睞。

從企業格局來看,比亞迪、北汽依靠在新能源乘用車市場的積澱,在市場依然佔據主導,尤其是北汽新能源依靠EC、EV等明星車型銷量帶動下,銷量增長迅速,迅速拉近與 比亞迪的距離。

客車市場

2017年上半年客車市場低迷,但在下半年實現了大的爆發,尤其是四季度產量達到69587輛。 2018年一季度客車市場依然會是全年最低迷的一個季度,但產量會高於2017年同期,GGII根據目前市場走勢來看,預計一季度產量會在1萬輛左右。

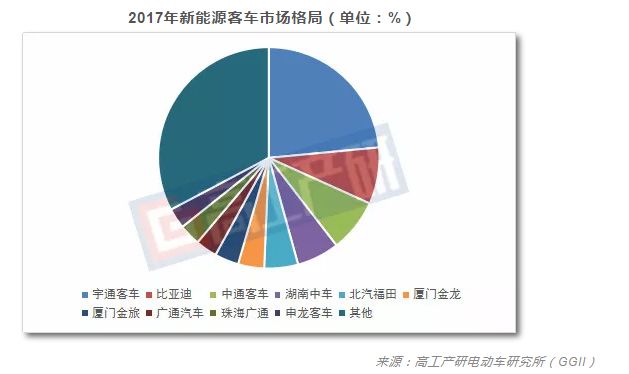

從2017年新能源客車市場格局來看,宇通與比亞迪位居前兩位,龍頭企業優勢明顯,2018年一季度這種格局很難出現大的調整。

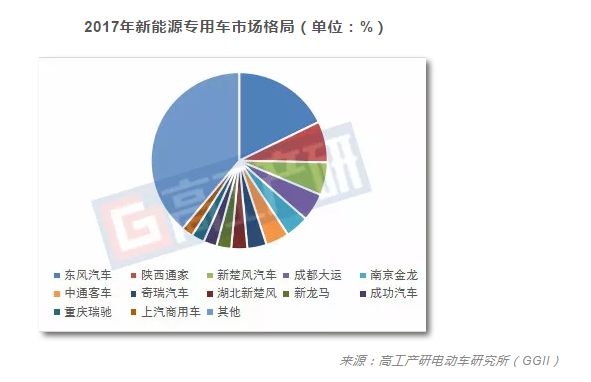

專用車市場

從企業格局來看,比亞迪、北汽依靠在新能源乘用車市場的積澱,在市場依然佔據主導,尤其是北汽新能源依靠EC、EV等明星車型銷量帶動下,銷量增長迅速,迅速拉近與 比亞迪的距離。

從專用車市場格局來看,2017年,東風汽車、陝西通家和湖北新楚風處於市場領先地位,尤其是等汽車已經在專用車市場初具優勢。 目前,專用車市場格局整體不穩定,但東風憑藉行業優勢,2018年一季度仍有望領跑市場。