根據諮詢公司Sigmaintell近日公佈的數據顯示,2017年全球18:9屏幕的出貨量達到了2.3億片,其中三星的出貨量為1.37億片,拿下了全球6成市場份額,成為最大屏幕 供應商。 不僅是蘋果,包括華為在內的國產手機廠商想要用上OLED的屏,都得指著三星。

在智能手機和智能電視的面板上,三星和LG分別顯示了強大的實力。 中國廠商如何贏得市場競爭中的有利地位,有沒有廠商具備這樣的技術實力和製造實力。

一、智能手機屏幕大戰:OLED屏幕緊缺,miniLED將出現在新品手機

IPhone X在2018年一季度備貨預期,從早期的3000~3500萬,後面逐漸調整到2500萬,最近又調整到1900萬左右,這是一月初的數據,一季度繼續調整的概率已不大了 ,二季度作為傳統產品過渡的單季,iPhone X備貨預期在1300-1500萬,這個保守數據市場亦有所預期。

產業鏈備貨的變化傳遞到供應商層面,三星作為蘋果OLED的最大供應商,最先感知到冷暖。

外媒The Investor報導稱,三星顯示已經減緩了OLED面板的生產速度,原因或是iPhone X相對平淡的銷量業績。 三星在今年1月份放緩了A3工廠的運轉,運轉率較去年同期降低了10%,。 A3工廠當前每月能生產約13.5萬片第六代OLED面板,其中供應蘋果的近10.5萬片,約佔月產能的80%。 來自台灣供應鏈廠商的消息稱,由於蘋果公司對 OLED 屏幕的需求與日俱增,華為、OPPO和小米等中國智能手機廠商今年準備改用 mini LED 屏幕,計劃在今年6月開始生產 mini LED 背光模組。 mini LED 屏幕作為 OLED 屏幕的替代品,將其應用到今年下半年推出的新手機產品中。

二、打破三星獨霸OLED,LG、京東方和夏普有新動作

作為新型顯示發展方向之一,AMOLED在高端智能手機及可穿戴設備等智能終端市場的應用前景廣闊。 據群智諮詢數據,從移動終端面板發展來看,到2020年,柔性AMOLED在整個AMOLED產能中佔比可達65%,2017年和2018年是柔性AMOLED增速最快的兩年。

1月3日消息,據外媒報導,目前蘋果iPhone X上的OLED屏幕由三星獨家供應。 但是這種局面將會被打破,因為LG Display已經著手建造OLED分工廠,向蘋果供貨。 報導稱,LG Display計劃將從今年為蘋果公司的新一代iPhone供應OLED面板。 LG將為蘋果提供超過1500萬塊OLED面板,這些OLED面板將用於新一代iPhone上,預計將於今年下半年發布。

國內廠商在OLED面板上已經陸續傳來消息。 1月16日晚間消息,夏普總裁兼CEO戴正吳今日表示,夏普最快將於今年第一季度量產OLED面板,從而打破當前由三星電子獨霸的局面。 此外,夏普今年6月或7月還將推出搭載自家OLED面板的智能手機。

2017年5月11日,中國首條6代柔性AMOLED生產線——BOE(京東方)成都第6代柔性AMOLED生產線正式投入生產。 設計產能為每月4.8萬片玻璃基板(玻璃基板尺寸為1850mm×1500mm),定位於高端手機顯示及新興移動顯示等產品。

京東方成都OELD產線已開始量產,並實現了向華為、OPPO、vivo、小米、中興、努比亞等客戶的首批產品交付。 公司從產線點亮,目前良率爬升進度超預期。

在CES展上,京東方的展台展示了8K顯示屏,這塊分辨率高達7680×4320,除了展台的顯示屏之外,最還有搶眼的智能電動汽車Byton的中控台,這一目前為止車載中最大 的顯示屏一,50英寸大屏設置於駕駛台上,這一車載曲麵條形屏可實現3840×720分辨率,亮度高達1000nit。 該顯示屏還支持先進的手勢交互功能,左右滑動實現聯繫人的查找。

公司在OLED領域卡位優勢遠優於LCD時代,未來2-3年柔性OLED都將處於供不應求格局。

三、在大尺寸智能電視市場,韓國廠商與中國廠商的競爭在繼續

據IHS最新的報告顯示, 2016至2017年第一季度的面板供應吃緊進而造成面板價格飆升,面板供給在2017年第三季度反轉過剩,面板價格開始迅速下降,第四季度電視面板的下跌速度 較第三季度趨緩,但有些面板製造商坐車策略性降價(針對40、50和65英寸),計劃策略降價以鎖定需求和加大出貨。

眾所周知,全球電視市場已經進入了成熟階段,替代升級需求早已替代新增購買成為電視需求的主要形式,替代需求的最主要特點就是技術不斷升級,包括顯示技術、音效技術。 IHS報告中,還指出2017年11月,全球OLED電視的單月出貨量達到創紀錄的27萬台,同比增長133%,主要得益於55寸4K電視零售價格下降到相當部分高端用戶的 預算區間,從而帶來銷售數量的明顯增長。 LG在OLED電視佔據了主導地位,2016年LG在OLED電視的出貨量市場份額高達92%。 其餘部分為主要中國品牌局限在中國本土市場的銷售。 2017年,LG依然持續領先,在11月,LG的OLED電視出貨量較上月成長31%,55寸和65寸的OLED較2016年同期成長123%和157%。

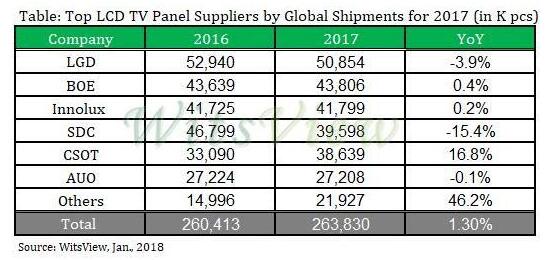

WitsView公司研究部經理Iris Hu指出,到2018年,面板製造商將繼續增加大尺寸面板和UHD面板的產量份額,以提高收入和利潤。 “今年超UHD面板的滲透率預計將達到42%,比2017年增長7.4%。在新產能方面,京東方第10.5代晶圓廠主要生產大尺寸電視面板(65吋和75吋),但中國CEC 的兩座晶圓廠依然把重點放在中型面板(32吋和50吋)。

總的來說,今年全球電視面板出貨量將會有機會創歷史第二高,達到2.6949億件,同比增長2.2%。 LG佔據首位,京東方已經順利衝上第二的位置,未來3年,隨著京東方產能持續釋放,有可能改變市場的格局。